�|�W���

�|�W���

������Ӌ(j��)�Q

�|�W��Ӌ(j��)�ھ� >> ������Ӌ(j��)�Q >> ������Ӌ(j��)��(sh��)��(w��) >> ����

����2013�꡶������Ӌ(j��)��(sh��)��(w��)�����c(di��n)�������L�ڹə�(qu��n)Ͷ�Y�pֵ�ĺ���

������С��"�o(j��)��"����ƪ�ʹ��һ���W(xu��)��(x��)���ǡ�������Ӌ(j��)��(sh��)��(w��)���е����c(di��n)֪�R�c(di��n)���L�ڹə�(qu��n)Ͷ�Y�pֵ�ĺ��㡣

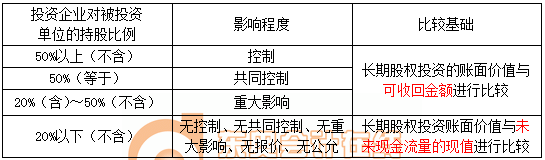

�����L�ڹə�(qu��n)Ͷ�Y�pֵ�ĺ���

���������P(gu��n)朽�1����I(y��)����(y��ng)���~��ͳ���������Ͷ�Y��Ӌ(j��)���(zh��n)��r(sh��)�ı��^��(sh��)��(j��)�飺ԓ��(y��ng)�տ��(xi��ng)���~��r(ji��)ֵ(��(y��ng)�տ��(xi��ng)���~�����~�pȥ���~��(zh��n)����~�����~)�c�A(y��)Ӌ(j��)δ���F(xi��n)�������F(xi��n)ֵ;

���������P(gu��n)朽�2����I(y��)����؛��Ӌ(j��)����r(ji��)��(zh��n)��r(sh��)�ı��^��(sh��)��(j��)�飺�~��r(ji��)ֵ�c��׃�F(xi��n)��ֵ;

���������P(gu��n)朽�3����I(y��)���̶��Y�a(ch��n)���o���Y�a(ch��n)�Ͳ��óɱ�ģʽӋ(j��)����Ͷ�Y�Է��خa(ch��n)Ӌ(j��)��pֵ�c���ջؽ���^;

���������P(gu��n)朽�4����I(y��)���ɹ����۽����Y�a(ch��n)Ӌ(j��)��pֵ��Ҫ�c���ʃr(ji��)ֵ���^��

؟(z��)�ξ��������Ԕ�

- ��һƪ������ ��������Ӌ(j��)��(sh��)��(w��)�����c(di��n)�������L�ڹə�(qu��n)Ͷ�Y����ę�(qu��n)�淨

- ��һƪ������ ��������Ӌ(j��)��(sh��)��(w��)�����c(di��n)�������L�ڹə�(qu��n)Ͷ�Y�pֵ�ĕ�Ӌ(j��)̎��

-

2016�꡶������Ӌ(j��)��(sh��)��(w��)������(x��)�����a(ch��n)���r(sh��)�������䷨

2016�꡶������Ӌ(j��)��(sh��)��(w��)������(x��)���ڮa(ch��n)Ʒ�s��(d��ng)�a(ch��n)��

2016�꡶������Ӌ(j��)��(sh��)��(w��)������(x��)���a(ch��n)Ʒ�ijɱ�

2016�꡶������Ӌ(j��)��(sh��)��(w��)������(x��)���ɱȮa(ch��n)Ʒ�ɱ��Č�(sh��)�H��

2016�꡶������Ӌ(j��)��(sh��)��(w��)������(x��)�������M(f��i)�����Ӌ(j��)���֡�

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖