問題來源:

單選題4

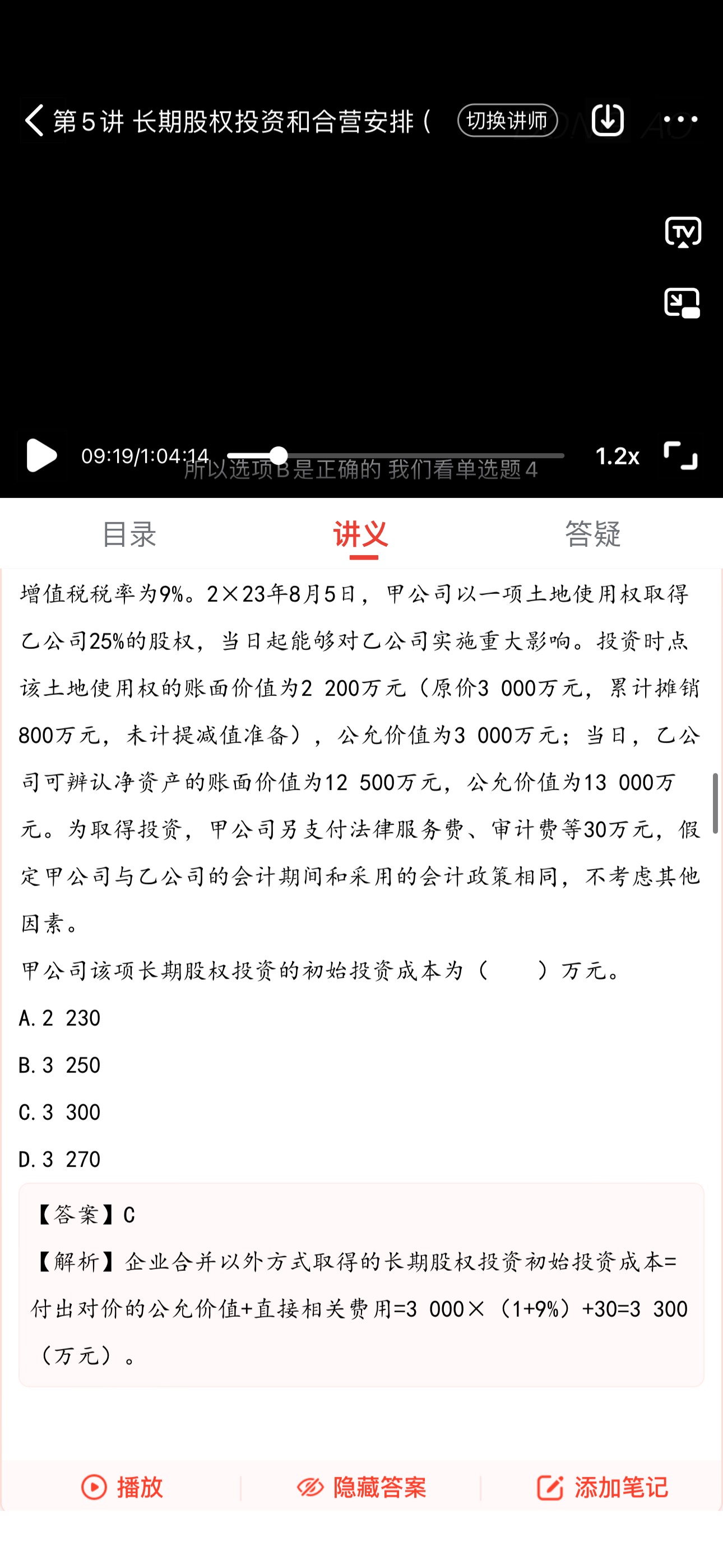

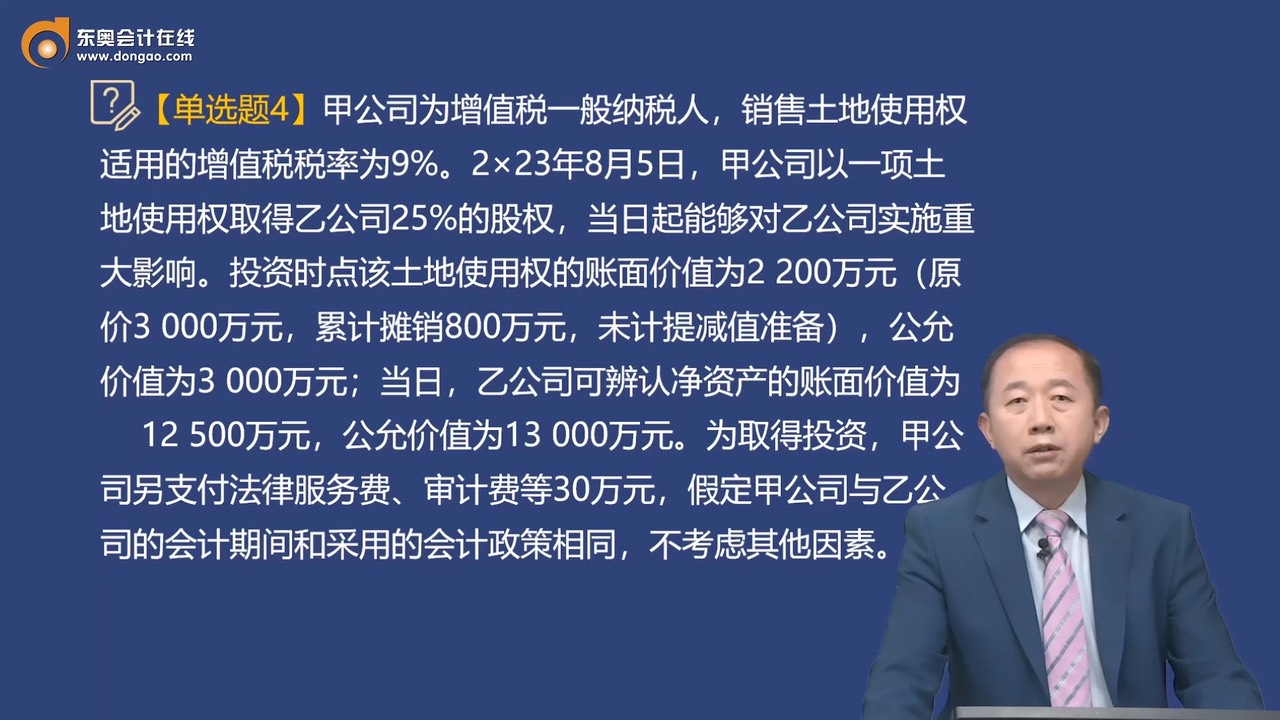

甲公司該項長期股權(quán)投資的初始投資成本為( ?。┤f元。

A.2 230

B.3 250

C.3 300

D.3 270

【答案】C

【解析】企業(yè)合并以外方式取得的長期股權(quán)投資初始投資成本=付出對價的公允價值+直接相關(guān)費用=3 000×(1+9%)+30=3 300(萬元)。

查看完整問題

尹老師

2024-08-06 10:55:33 1772人瀏覽

尊敬的學(xué)員,您好:

借:長期股權(quán)投資——投資成本3000+270+30=3300

累計攤銷800

貸:無形資產(chǎn)3000

資產(chǎn)處置損益800

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)3000*9%=270

銀行存款30

祝您學(xué)習(xí)愉快!有幫助(9)

答案有問題?

相關(guān)答疑

-

2026-03-08

-

2026-03-08

-

2026-03-06

-

2024-08-29

-

2024-08-20

您可能感興趣的中級會計試題

- 判斷題 海量免費題庫 點擊進入>>

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號